|

|

|

|

|

|

|

|

![]](/img/bt_r2.gif)

![[ ]](/img_prcm/_168bbed7e3abb11727100777.jpg)

![[ ]](/img_irvw/_ab5843c0a8b2f764ac35fb1d.jpg)

Marcin Krasnoń

Produkty strukturyzowane na WGPW

Głębokość rynku

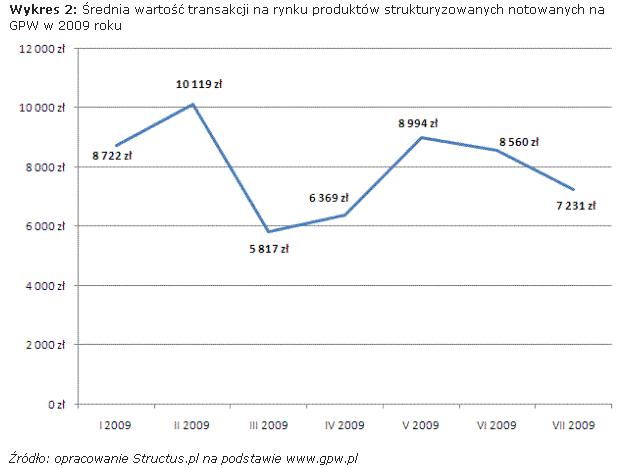

Jeśli idzie o produkty strukturyzowane notowane na giełdzie, nie ma innej możliwości wycofania się z inwestycji, jak tylko sprzedaż instrumentu na rynku wtórnym. Rynek struktur na GPW jest jednak rynkiem stosunkowo płytkim, o czym świadczyć może średnia wartość transakcji, która po dynamicznym wzroście między rokiem 2006 i 2007 (z 5185 zł do 14854 zł) spadła w 2008 r. do poziomu 9412 zł. Średnią wartość transakcji w poszczególnych miesiącach 2009 r. przedstawia poniższy wykres. Za taki stan rzeczy odpowiedzialny może być trend na światowych parkietach. Inwestorom opłaca się bowiem bardziej trzymać aż do zapadalności instrumenty gwarantujące wypłatę kapitału, niż sprzedawać je teraz, z dużym dyskontem.

Mimo stosunkowej słabości rynku produktów ustrukturyzowanych na GPW obroty w tym segmencie stale rosną: od 1,1 mln zł w 2006 r., przez 25,3 mln zł w 2007 r. do 156,2 mln zł na koniec 2008 roku. Gdyby doliczyć do tego transakcje pakietowe, obroty na koniec 2008 r. wynosiłyby 168,2 mln złotych. Do końca lipca 2009 r. na tym „liczniku” było 132,22 mln złotych.

Większość obrotów przypada na kilka najpopularniejszych certyfikatów strukturyzowanych, a największym problemem pozostałych struktur jest ich płynność. Zależy ona nie tylko od popytu ze strony inwestorów. Tak naprawdę głównym uwarunkowaniem płynności produktów strukturyzowanych notowanych na GPW jest kwotowanie emitenta (animatora rynku, który zobowiązuje się do wspomagania płynności danego instrumentu). W zależności od ustaleń między emitentem a warszawską GPW możliwe są różne rodzaje kwotowania (czyli wystawiania oferty kupna-sprzedaży), np. kwotowanie ciągłe (UniCredit CAIB Polska) lub dwa razy podczas sesji (DB Securities Polska). Na obroty nie pozostaje bez wpływu także maksymalny możliwy spread, czyli różnica między ofertami kupna i sprzedaży wystawionymi przez animatora. Jeśli jest zbyt wysoki (wg regulaminu giełdy dla certyfikatów to maksymalnie 2,5 proc.), na pewno zniechęca inwestorów do krótkoterminowych spekulacji.

Powrót

Powrót Drukuj

Drukuj Wstecz

Wstecz