|

|

|

|

|

|

|

|

|

|

Artykuł ukazał się w:

![]()

Osiągać wysokie zyski i nie ponosić przy tym nadmiernego, a najlepiej żadnego ryzyka – któż nie chciałby tak inwestować? Niestety produkty inwestycyjne gwarantujące taki luksus istnieją tylko w opowieściach marketingowców, którzy w snuciu wizji nieskończonych profitów osiągnęli w Polsce mistrzostwo. Jednym z narzędzi mających dać tego rodzaju możliwości są produkty strukturyzowane.

Na łamach „Private Banking” wielokrotnie tłumaczyliśmy, czym są struktury, powtarzanie tego byłoby więc bezcelowe. Tym razem skupmy się nie na tym, czym są struktury, lecz jak na nich zarobić.

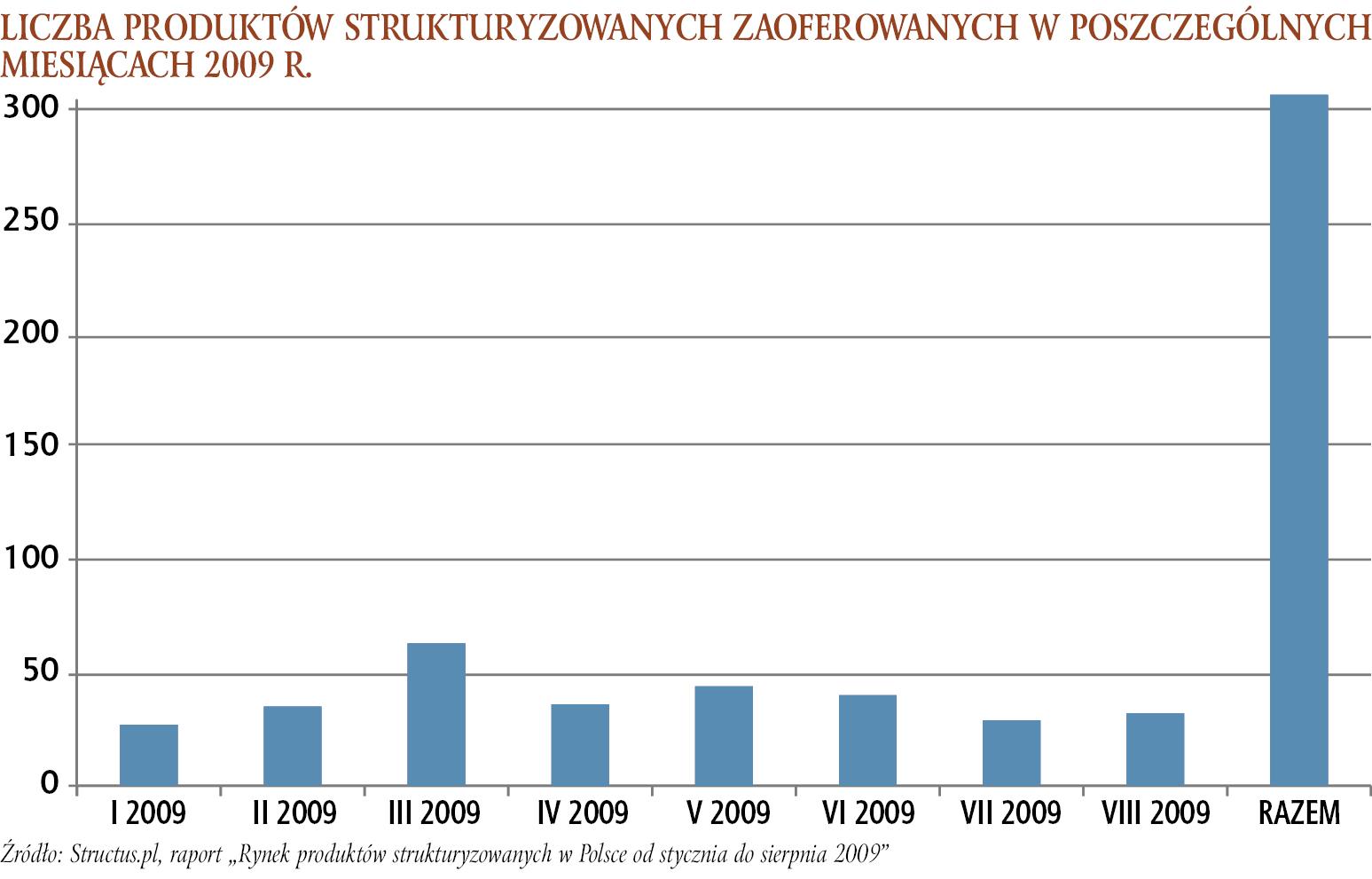

A warto to wiedzieć, bo liczba tego typu produktów, które pojawiły się na polskim rynku od początku roku do początku września przekroczyła 300, podczas gdy w całym 2008 r. było ich ok. 270. Struktury stały się też bardziej dostępne. O ile dawniej były przeznaczone dla zamożniejszych klientów, gotowych zainwestować minimum 20‑50 tys. zł, to w tej chwili są już produktami dla mas – w wielu instytucjach na inwestycję wystarczy mniej niż 5 tys. złotych.

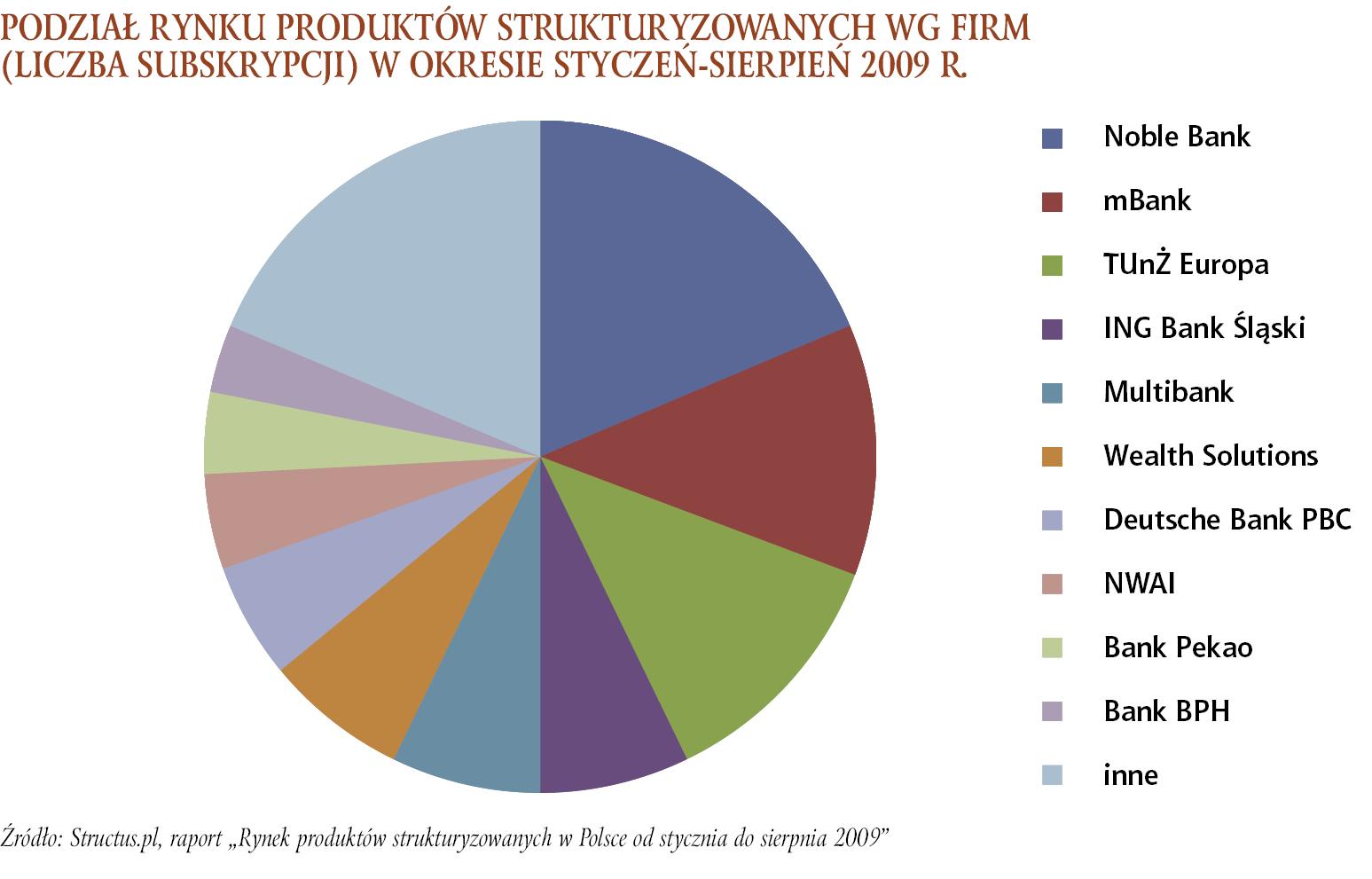

W ostatnich miesiącach do listy instytucji oferujących tego rodzaju lokaty dołączyło kilka nowych, m.in. Alior Bank, Bank DnB Nord, mBank i Bank Ochrony Środowiska. Aktywnych na tym polu jest już kilkadziesiąt firm (bo strukturami zajmują się nie tylko banki, ale i ubezpieczyciele, doradcy finansowi, domy maklerskie oraz wyspecjalizowane butiki inwestycyjne).

Oczywiście, że nie ma bezbłędnej recepty na to, jak wybrać najlepszy produkt strukturyzowany, lecz stosując się do pewnych wskazówek i zachowując przy tym zdrowy rozsądek, można znacznie zwiększyć prawdopodobieństwo trafnej inwestycji.

Nie daj się omamić procentom

Pierwszym co dociera do klienta jest przekaz marketingowy. A skoro jego zadaniem jest skusić do inwestycji, łapie się on różnych sztuczek. Przede wszystkim – podobnie jak działo się to z funduszami inwestycyjnymi – w ulotkach i reklamach używa się historycznego wyniku z inwestycji w wybranym okresie tak, by wyglądało to jak najatrakcyjniej. „Nawet 50 proc. rocznie! ” wygląda atrakcyjnie, szkoda tylko, że poniżej drobnym druczkiem dopisano na przykład „W okresie 21 kwietnia 2006 r. – 20 kwietnia 2007 r.”. Z notowań każdego indeksu czy surowca uda się wybrać taki okres inwestycji, który robi dobre wrażenie. Nikt nie pokaże oczywiście okresu spadków.

„Dajcie mi człowieka, a znajdę na niego paragraf” – słowa Feliksa Dzierżyńskiego, szefa pierwszych sowieckich organów bezpieczeństwa można przenieść także na grunt finansowy. Parafrazując można powiedzieć „Dajcie mi tezę, a znajdę na jej uzasadnienie odpowiednią analizę lub raport”. Sprawni marketingowcy potrafią udowodnić wszystko. Przeglądając materiały promocyjne produktów strukturyzowanych znajdziemy więc dowody na to, że dolar będzie się umacniał i osłabiał, na to, że cena złota będzie rosnąć, stabilizować się oraz spadać itd. Do każdej z tez komplet wykresów i tabelek mających ją wzmocnić.

Dużo więcej o danym produkcie powiedzą średnie wyniki historyczne, ale pod warunkiem, że obejmują długi okres. Jeśli na przykład jakieś aktywa przez 20 lat dawały rocznie średnio 10 proc. to należy to uznać za dobry wynik.

Dlatego tak ważne jest zachowanie zdrowego rozsądku. Oczywiście prezentowane przez materiały promocyjne wykresy i prognozy mogą się przydać, ale dopiero po nałożeniu na nie własnego przekonania co do kierunku, w którym rynki będą podążać.

Każdy produkt finansowy ma komplet oficjalnych dokumentów (w zależności od formy prawnej: prospekt emisyjny, umowa lokaty, ogólne warunki ubezpieczenia itd.), które powinny być podstawowym źródłem wiedzy o nim. Pamiętajmy też, że wynagrodzenie sprzedawcy (często zwanego doradcą) uzależnione jest od wartości produktów, które kupią jego klienci. Nic więc dziwnego, że zrobi on wszystko, by inwestycja doszła do skutku.

Unikaj produktów bez potencjału zysku

Choć wydawać by się to mogło mało prawdopodobne, czasami pojawiają się produkty, na których można zarobić maksymalnie na przykład 6‑7 proc. w skali roku, czyli dokładnie tyle, co dają najlepsze bankowe lokaty, w których mamy pewne oprocentowanie. A przecież w strukturze nie mamy pewnego zysku, tylko możliwy. W takie produkty zdecydowanie nie warto więc wchodzić.

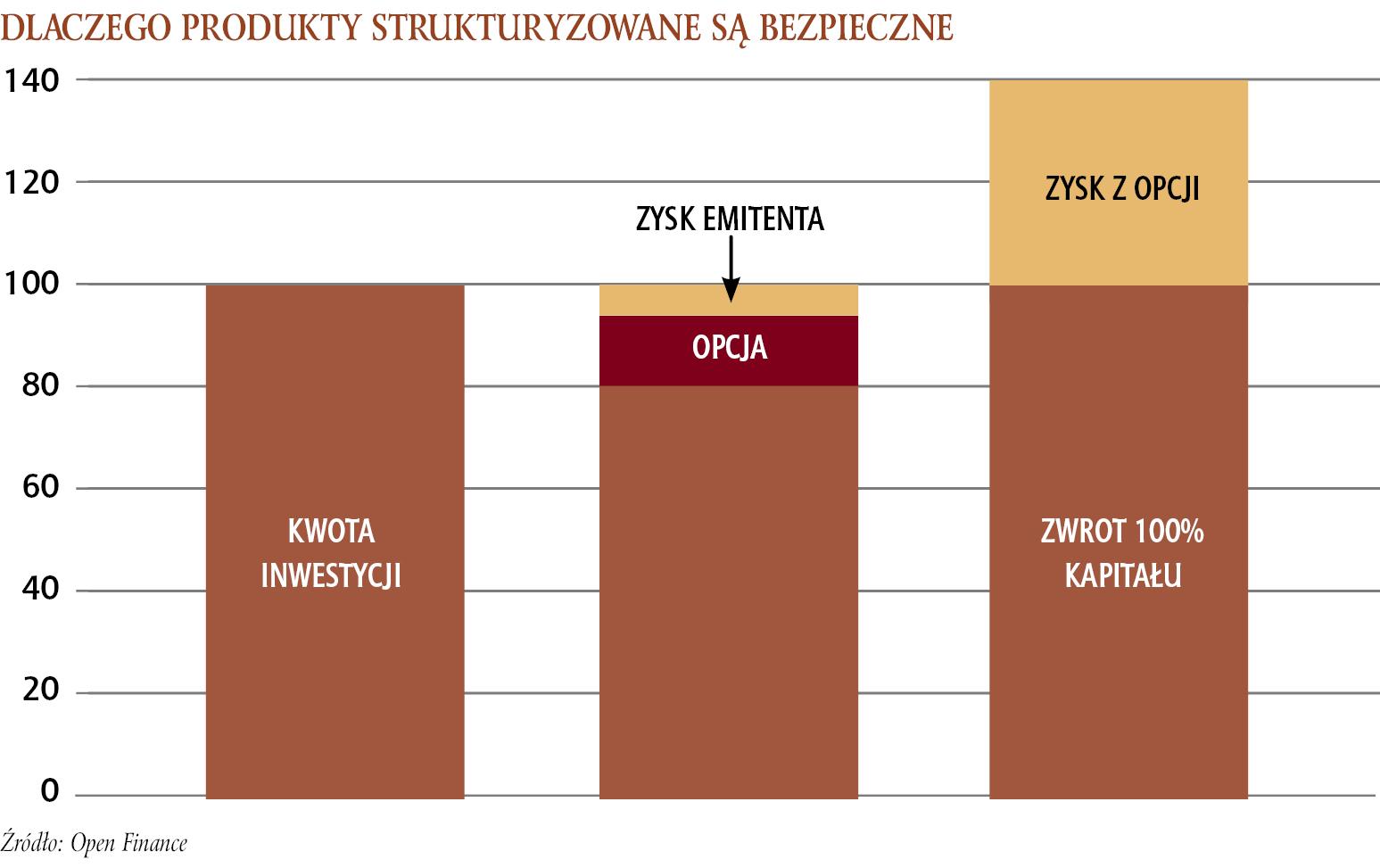

Potencjał inwestycji może być też znacznie ograniczony przez tak zwany współczynnik partycypacji, który bezpośrednio wpływa na zysk klienta. Określa on procent udziału w zysku ze wzrostu (ewentualnie spadku) notowań instrumentu bazowego struktury. Jeśli na przykład cena ropy naftowej wzrośnie o 50 proc., a ktoś zainwestował w strukturę z partycypacją równą 75 proc., to należy obie wartości przemnożyć i ostateczny zysk wyniesie 37,5 procent.

Im wyższa partycypacja tym lepiej, bo więcej zysku trafi do portfela inwestora. Dlatego opłaca się przed podjęciem decyzji inwestycyjnej rozejrzeć po rynku, bo może okazać się, że inny bank oferuje produkt podobny, ale z wyższym współczynnikiem partycypacji.

Dobra i zła średnia

Czasami wzór na obliczenie zysku z produktu strukturyzowanego komplikuje tak zwane uśrednianie. Zamiast początkowego i końcowego odczytu z notowań aktywa (inwestor zarabia procentową różnicę pomiędzy nimi) oblicza się średnią np. z trzech pierwszych dni trwania inwestycji. Chodzi o to, aby zamortyzować ewentualne jednodniowe wyskoki notowań.

Podobnie stosuje się uśrednianie na końcu – przy 3- lub 4-letnich produktach średnią oblicza się np. z pięciu odczytów co kwartał. To zabezpiecza inwestorów przed ewentualnymi spadkami na koniec trwania inwestycji. Rzecz w tym, że jednocześnie zamortyzuje to ewentualne wzrosty. Jeśli nasza kilkuletnia inwestycja dopiero pod koniec zacznie generować zyski, zostaną one przez uśrednianie znacznie obniżone. Wszystko zależy od tego, jak potoczą się wydarzenia na rynku.

Najgorsze z punktu widzenia inwestora są produkty, w których uśrednianie trwa przez cały okres trwania inwestycji. To produkty z niewielkim potencjałem zysku. Dla uzasadnienia tej opinii posłużę się przykładem. Biorąc 100 jako wartość początkową wyobraźmy sobie taką serię notowań jakiegoś aktywa: 101, 110, 97, 98, 89, 92, 99, 107, 112, 129, 134, 140. Od początku trwania inwestycji notowania aktywa wzrosły o 40 proc., a inwestor zarobi średnią z tych wzrostów, która równa się 109. Widząc 9 proc. zysku, podczas gdy np. indeks giełdowy wzrósł o 40 proc., można się mocno zdenerwować.

Uwaga na knock-out

Dla wielu inwestorów zgubne są długoterminowe produkty zbudowane na opcji z nisko postawioną barierą knock-out, która w chwili przekroczenia jej przez notowania aktywa bazowego eliminuje szansę na zysk.

Jako że dla niektórych czytelników może się to wydać nieco skomplikowane, wyjaśnię działanie takiej opcji na przykładzie. Wyobraźmy sobie hipotetyczną strukturę, w której zysk zależy od wzrostu ceny złota, lecz w trakcie trwania produktu notowania nie mogą ani razu dotknąć poziomu o 40 proc. wyższego w stosunku do obserwacji początkowej. Czyli jeśli pierwszy odczyt wyniósł np. 1000 dol. to barierą knock-out będzie cena 1400 dol. za uncję.

Na forach internetowych nie brakuje rozgoryczonych inwestorów, którzy niedoczytali dokładnie warunków struktury i twierdzą, że bank się na nich wzbogacił, bo cena aktywa wzrosła, a oni nie dostaną ani procenta zysku. To błędne myślenie, które wynika z braku wiedzy na temat działania produktów strukturyzowanych. Jeśli mamy do czynienia z opcją knock-out (a to zawsze jest wyraźnie napisane we wzorze na wyliczanie zysku), trzeba się z tym liczyć.