|

|

|

|

|

|

|

|

|

|

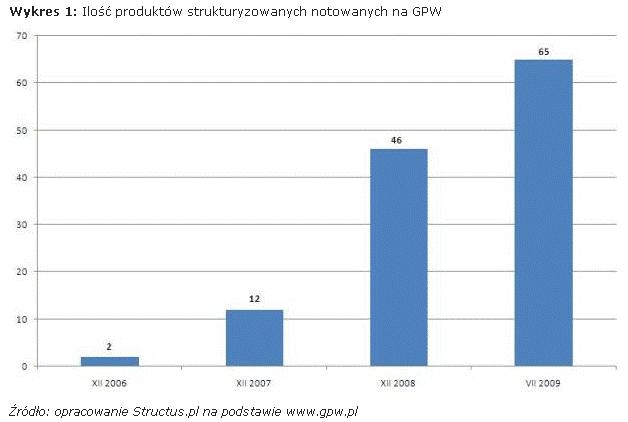

Do końca 2006 r. nastąpiła jeszcze jedna emisja. Na ostatniej sesji w grudniu 2007 r. notowanych było już 12 produktów, zaś po 12 miesiącach, największym jak do tej pory rocznym rozkwicie rynku, na warszawskiej giełdzie można było już kupić 46 struktur, z których 10 zostało wyemitowanych w postaci obligacji, a 36 jako certyfikaty strukturyzowane. Na koniec lipca tego roku liczby te wyniosły odpowiednio 15 i 50.

Widać zatem, że nawet sytuacja na globalnych parkietach nie wpłynęła znacząco na liczbę nowych emisji. Wynikać to może z tego, że certyfikaty lub obligacje strukturyzowane mogą być wyśmienitą inwestycją zarówno na wyjątkowo trudne czasy, jak i podczas hossy, gdyż poza ekspozycją na wybrane rynki mogą gwarantować zwrot zainwestowanego kapitału na koniec okresu inwestycji. Istnieje jeszcze jeden, istotny argument przemawiający za dalszym rozwojem rynku produktów strukturyzowanych na GPW, nawet w trakcie niekorzystnej koniunktury. Chodzi o problem banków z uzyskaniem taniego finansowania na rynku międzybankowym. Alternatywnym rozwiązaniem jest więc emisja produktów strukturyzowanych, która pozwala uzyskać instytucjom finansowym stosunkowo tani pieniądz.

Struktura strukturze nierówna

Na GPW notowane są produkty strukturyzowane w postaci obligacji i certyfikatów strukturyzowanych. Każdy produkt ma Prospekt bazowy i Warunki emisji, w których emitent określa jego formę prawną oraz szczegółowe zasady działania.

Obligacje strukturyzowane notowane są na rynku równoległym GPW (segment rynku przeznaczony dla papierów o niższej płynności) w systemie kursu jednolitego z dwukrotnym fixingiem. Oznacza to, że cena danego papieru jest obliczana tylko dwukrotnie w czasie dnia (podczas fixingów). Harmonogram sesji dla tego produktu jest identyczny jak dla wszystkich instrumentów notowanych w tym systemie. Notowania obligacji strukturyzowanych podawane są w postaci nazw skróconych składających się z 9 znaków (dwie pierwsze litery to skrót nazwy emitenta, trzy kolejne - skrót nazwy produktu, następne cztery cyfry - data zapadalności). Obligacje strukturyzowane notowane na naszej giełdzie charakteryzują się dłuższym potencjalnym horyzontem czasu inwestycji, mają też gwarancję wypłaty 100 proc. wartości nominalnej w dacie wykupu.

Certyfikaty strukturyzowane notowane są na rynku równoległym GPW w systemie notowań ciągłych, według tych samych zasad co akcje. W trakcie notowań kupujący i sprzedający składają zlecenia, które pod warunkiem zgodności cen są realizowane na bieżąco. Jeśli oczekiwania co do ceny nie są zgodne, zlecenie trafia do arkusza zleceń i oczekuje ofert przeciwnych. Notowania certyfikatów podawane są w postaci nazw skróconych składających się z 10 znaków (dwie pierwsze litery to skrót nazwy emitenta, cztery kolejne - skrót nazwy produktu wraz z serią, następne cztery cyfry - data zapadalności; w przypadku produktów open-end zamiast daty w postaci czterech cyfr pojawiają się litery OPEN). Certyfikaty mają krótszy niż obligacje czas trwania inwestycji, co sprawia, że przez niektórych inwestorów są wykorzystywane do krótkotrwałych inwestycji. Nie wszystkie mają 100-proc. ochronę zainwestowanego kapitału. Ten rodzaj produktów ma różnorodne profile wypłat (np. certyfikaty: zwykłe, bonusowe, ekspresowe, typu „short”).

Emitenci

Rozwój polskiego rynku produktów strukturyzowanych został zauważony przez największe na świecie instytucje finansowe. Nic dziwnego więc, że potencjał naszego rynku chcą wykorzystać tacy gracze, jak: BNP Paribas Arbitrage Issuance B.V., Deutsche Bank AG London, Raiffeisen Centrobank AG czy UniCredit. Oprócz wyżej wymienionych podmiotów do grona emitentów giełdowych produktów strukturyzowanych dołączyli także Barclays Bank PLC i SecurAsset SA. Wydaje się, że ich obecność pozwala z nadzieją patrzeć w przyszłość i oczekiwać dalszego rozwoju tego segmentu rynku.

Jedną z głównych zalet struktur notowanych na warszawskiej giełdzie jest szerokie spektrum możliwości inwestycyjnych, pozwalające dokonać pełnej dywersyfikacji swojego portfela, zarówno pod względem klas aktywów, jak i geograficznym. Zainteresowany może mieć ekspozycję nawet na bardzo egzotyczne rynki, takie jak: Rumunia, Serbia, Kazachstan, Słowenia czy RPA. Oczywiście dostępne są także produkty oparte na bardziej popularnych indeksach europejskich czy amerykańskich.

Z punktu widzenia inwestorów niezwykle ważna jest możliwość wyboru między rynkami akcji, obligacji, nieruchomości, a także towarowymi lub surowcowymi. Dzięki notowanym na GPW strukturom korzystać można ze wzrostów cen: kakao, kawy, cukru, pszenicy, ropy naftowej, złota czy srebra. Coś dla siebie znajdą również osoby zainteresowane inwestowaniem w energię alternatywną (np. produkty oparte na indeksach BNP Global Water ER, BNP Global Renewable Energie ER czy BNP Global Energy Efficiency ER). Istotny segment rynku stanowią też produkty oparte na aktywnych strategiach zarządzania, takich jak BNP Paribas Platinium PLN ER czy BNP Paribas Millenium 10 Seria 3 ER. Unikatowa konstrukcja strategii BNP pozwala zarabiać zarówno na wzrostach, jak i spadkach.

Przykłady ciekawych produktów

Pełną listę notowanych na giełdzie struktur można znaleźć na stronie GPW (obligacje i certyfikaty), a tam „dla każdego coś miłego”. Według nas warto zwrócić uwagę na trzy grupy produktów: certyfikaty surowcowe, produkty zarabiające na spadkach oraz te, których celem jest przynoszenie zysku bez względu na sytuację na rynkach.

Wśród tych pierwszych brylują certyfikaty Raiffeisen Centrobanku na ropę i złoto. W lipcu obroty RCSCRAOPEN - certyfikatami powiązanymi z ceną ropy Brent Crude Oil i nastawionymi na jej spadek - stanowiły 48 proc. obrotów strukturami na GPW. Oprócz nich dużą popularnością cieszą się: RCCRUAOPEN (wzrost ceny ropy Brent), RCSILAOPEN (srebro) i RCGLDAOPEN (złoto). Obrót tymi czterema certyfikatami stanowi zwykle ponad 80 proc. rynku; w rekordowym lutym wyniósł 92,23 procent. Są to produkty dość specyficzne, ponieważ nie mają gwarancji kapitału, a ich cena zmienia się w stosunku 1:1 - tak jak cena danego surowca; tylko w przypadku RCSCRAOPEN jest to 1:(-1). Dla wielu inwestorów są one najprostszym sposobem inwestowania w ropę czy złoto.

Interesującym rozwiązaniem jest Certyfikat Indeks ShortDAX, także emitowany przez Raiffeisen Centrobank. Naśladuje on zmiany indeksu ShortDAX, liczonego jako odwrotność indeksu największych spółek DAX (Deutscher Aktienindex) - najważniejszego niemieckiego indeksu akcji.

Ciekawie wyglądają również struktury pozwalające zarabiać niezależnie od sytuacji na światowych parkietach. Do takich produktów należy Obligacja BZ WBK Platinium, o dwuipółrocznym horyzoncie inwestycyjnym. Celem strategii Platinium jest osiąganie zysku niezależnie od sytuacji rynkowej. Inwestor uzyskuje też ochronę 100 proc. zainwestowanego kapitału na koniec okresu inwestycji.

Głębokość rynku

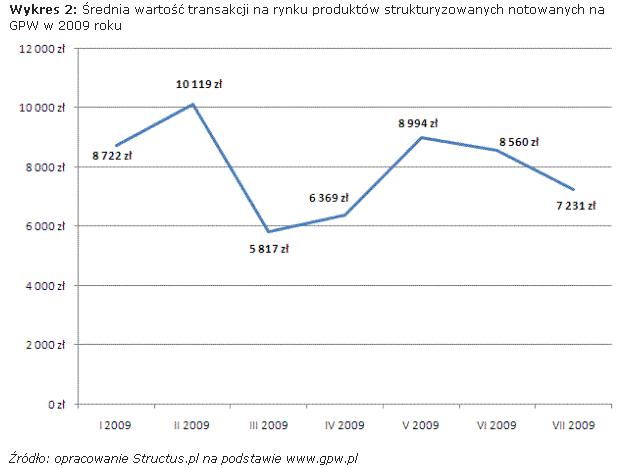

Jeśli idzie o produkty strukturyzowane notowane na giełdzie, nie ma innej możliwości wycofania się z inwestycji, jak tylko sprzedaż instrumentu na rynku wtórnym. Rynek struktur na GPW jest jednak rynkiem stosunkowo płytkim, o czym świadczyć może średnia wartość transakcji, która po dynamicznym wzroście między rokiem 2006 i 2007 (z 5185 zł do 14854 zł) spadła w 2008 r. do poziomu 9412 zł. Średnią wartość transakcji w poszczególnych miesiącach 2009 r. przedstawia poniższy wykres. Za taki stan rzeczy odpowiedzialny może być trend na światowych parkietach. Inwestorom opłaca się bowiem bardziej trzymać aż do zapadalności instrumenty gwarantujące wypłatę kapitału, niż sprzedawać je teraz, z dużym dyskontem.

Mimo stosunkowej słabości rynku produktów ustrukturyzowanych na GPW obroty w tym segmencie stale rosną: od 1,1 mln zł w 2006 r., przez 25,3 mln zł w 2007 r. do 156,2 mln zł na koniec 2008 roku. Gdyby doliczyć do tego transakcje pakietowe, obroty na koniec 2008 r. wynosiłyby 168,2 mln złotych. Do końca lipca 2009 r. na tym „liczniku” było 132,22 mln złotych.

Większość obrotów przypada na kilka najpopularniejszych certyfikatów strukturyzowanych, a największym problemem pozostałych struktur jest ich płynność. Zależy ona nie tylko od popytu ze strony inwestorów. Tak naprawdę głównym uwarunkowaniem płynności produktów strukturyzowanych notowanych na GPW jest kwotowanie emitenta (animatora rynku, który zobowiązuje się do wspomagania płynności danego instrumentu). W zależności od ustaleń między emitentem a warszawską GPW możliwe są różne rodzaje kwotowania (czyli wystawiania oferty kupna-sprzedaży), np. kwotowanie ciągłe (UniCredit CAIB Polska) lub dwa razy podczas sesji (DB Securities Polska). Na obroty nie pozostaje bez wpływu także maksymalny możliwy spread, czyli różnica między ofertami kupna i sprzedaży wystawionymi przez animatora. Jeśli jest zbyt wysoki (wg regulaminu giełdy dla certyfikatów to maksymalnie 2,5 proc.), na pewno zniechęca inwestorów do krótkoterminowych spekulacji.

Koszty inwestycji

Główne koszty związane z inwestycją w struktury za pośrednictwem GPW wiążą się z prowadzeniem rachunku maklerskiego i prowizjami pobieranymi przez biura maklerskie od transakcji. Nie są to zatem koszty znaczące, tym bardziej że obecnie wiele biur maklerskich oferuje swoim klientom prowadzenie rachunków bezpłatnie. Na rynku zaobserwować można także tendencję obniżania opłat prowizyjnych za zawierane transakcje. Na przykład maksymalna prowizja, jaką zapłacimy w biurze maklerskim Alior Banku za zlecenia dotyczące produktów strukturyzowanych to 0,95 proc., ale co najmniej 6 złotych. Opłata ta ulega znacznemu zmniejszeniu, nawet do 0,38 proc. (minimum 3 zł), gdy transakcję zlecamy za pośrednictwem internetu. Należy zauważyć, że opłaty te są znacznie mniejsze niż prowizje wstępne od niektórych produktów strukturyzowanych nienotowanych na giełdzie, dochodzące czasami do 2,5-3 procent.

Giełdowe produkty strukturyzowane należą do jednych z najbardziej innowacyjnych instrumentów dostępnych dla inwestorów. Łączą one bowiem możliwość uzyskania ponadprzeciętnych stóp zwrotu ze znacznym ograniczeniem ryzyka inwestycyjnego, poprzez zapewnienie gwarancji kapitału na koniec okresu inwestycji (w wielu przypadkach). Nie ulega wątpliwości, że rozwój rynku będzie trwał nadal, co będzie się przejawiać w rosnącej liczbie zawieranych transakcji i kolejnych emisjach produktów. Najważniejszym czynnikiem jego rozwoju wydaje się być jednak przekonanie inwestorów do „rynku akcji z gwarancją kapitału”.

![]()